こんにちは!のっち(@nocchi_nochilog)です!

ぱんだはし

ぱんだはし住宅ローンの利子ってどうやって計算したら良いのー?

住宅ローンは利子がかなり大きいですよね。。

借りる金額が多ければなおそらです。

そんな利子の計算ですが、どうやれば良いのでしょうか。

それはとても簡単で、シミュレーションサイトを使えば計算してくれます。

そして、最近は変動金利がとても人気です。

なぜなら、金利が圧倒的に低いから。

ですが、「変動」というからには、金利は変わります。

そして、金利が変わると、返済額も変わります。

つまり、変動金利ってどれくらい変わる可能性があって、どれくらい返済額に差が出るのかというのが気になると思います。

そういった視点も含めて、利子の計算方法を照会していきます。

まずはシンプルな計算

まずは、全期間において、同じ変動金利の場合の計算をしてみましょう。

これは、単に以下のサイトで、シミュレーションをすれば、「総支払額」というのが計算できます。

そうすれば、「総支払額-借入金額」で、利子としていくら払うかが計算できます。

もちろん、これを自分で計算することもできますが、、疲れますので、割愛します。

興味ある方は、「資本回収係数」なんかで検索すると、わかるかもしれません。

さて、ここからが本題ですね。

では、変動金利はどれくらい変動するのかを考えてみましょう。

ここからはちょいと難しいですが、できるだけ簡単に紹介します。

まずは、そもそも変動金利ってどうやって決まるのでしょうか。

変動金利の決まり方

変動金利は「プライムレート」というものから決まってます。

「プライム」は、アマゾンプライムのように、なんとなく優れているようなイメージですね。

プライムレートもその通りで、優遇された金利のことです。

もう少し具体的に言うと、優良企業向けに貸し出すときの銀行金利のことをプライムレートと呼びます。

必ず返済してくれる方向けの貸出金利という感じですね。

そのプライムレートに対して、金利が決まります。

もう少し詳しく言うと、プライムレートには、「短期プライムレート」と「長期プライムレート」というのがあります。

これはその言葉の通り、「短期」が短い期間の貸し出しに対する金利を表して、「長期」が長い期間(1年以上)の貸し出しに対する金利を表しています。

変動金利の場合は、「短期プライムレート」の方と連動します。

(ちなみに、固定金利は長期プライムレートと連動します)

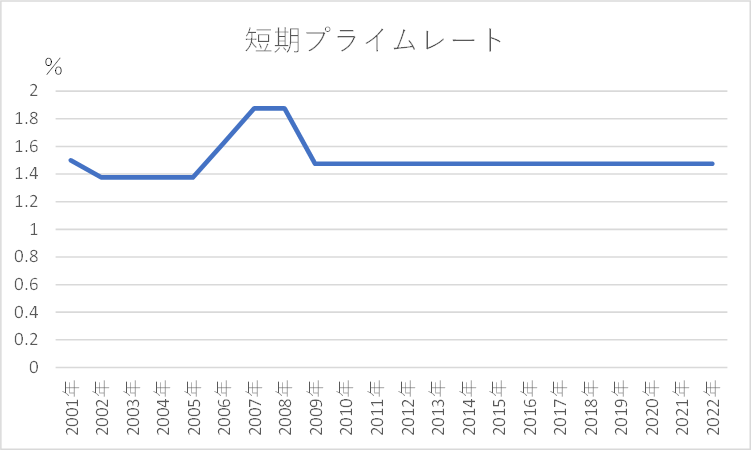

それでは、実際に短期プライムレートの変動を見てみましょう。

なにか気付きましたか?

そうです。あんまり変動していませんね。

変動といいつつ、実はほとんど変動しないのではないかという気さえします。

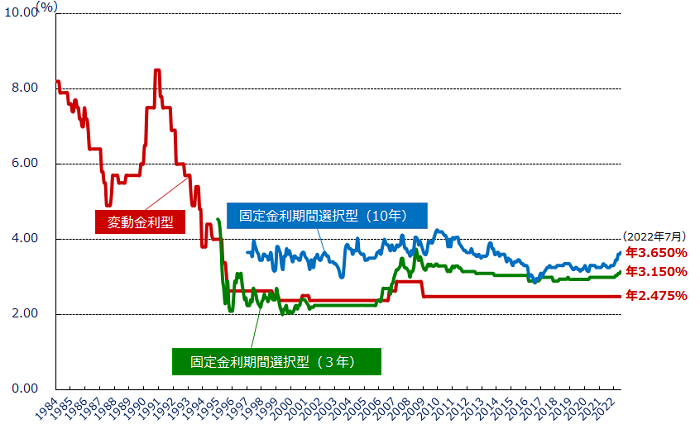

これと対応しているのが住宅ローン金利ですが、その金利の推移も見てみましょう。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

出典:住宅金融支援機構『民間金融機関の住宅ローン金利推移(変動金利等)』

変動金利型(赤線)を見ると、たしかに2008年、2009年あたりで少し上がっており、短期プライムレートと連動しています。

そして、住宅ローン金利は基本的に、「短期プライムレート+1%」となります。

実際、2010年~2022年の短期プライムレートが1.475%に対して、住宅ローン金利は2.475%となっています。

ですが、ここで1つ疑問に持ったことがないでしょうか。

ぱんだはしあれ?プライムレートは2%とかあるよ?でも変動金利は0.4%とかじゃない?

そうなんです!

単に短期プライムレートおよび図中の住宅ローン金利が変動金利になるわけではないのです。

ややこしいですよね。。。では何が変動金利になるのでしょうか。

金利優遇(引き下げ金利)

いろんな銀行があの手この手で、住宅ローンを契約するお客さんを集めています。

その最たるものが金利だと思います。

あなたは、「優遇金利(引き下げ金利)」というのを見たことないでしょうか。

金利を1.8%とか引いてますよー。という感じです。

これはなにかというと、さきほどの「住宅ローン金利」からの引き下げ幅を表しています。

この優遇金利を各銀行が頑張って決めてます(もちろん下げ幅を大きくしようと頑張ってます)。

そして嬉しいことに、この引き下げ幅(優遇金利)というのは、契約後は変わりません。

つまり、シンプルに短期プライムレート(住宅ローン金利)が上がらないと(下がらないと)、適用金利は変わらない仕組みです。

金利が上がることはある?

金利が上がることがあるかどうかは、正直わかりません。

アメリカなんかを見ると、過度なインフレを抑制するために、金利をあげます。

つまり、インフレがひとつの金利上昇のパラメータのようです。

一方、日本政府としては、インフレ2%を目標としています。

ですが、実はこの2%が達成されたのは、1,2回しかありません。

というわけで、そもそもインフレが起こらない日本では、金利も上がらないのでは?という気がします。

2022年7月に良くない物価上昇が起きてますね。給料は上がらないのに、物価だけ上昇するという現象です(これがスタグフレーション。社会の授業で聞いた気もする。。)。

単にインフレだけ起こるのは、金利を上げる理由にはなりません。給料の増加(景気が良くなる)を伴ったインフレでないと、金利を上げることはしません。

変動による利息の変化

もしも変動金利が変動したら、どれくらいの利息の変化になるかは、やっぱりさきほど紹介したシミュレーションサイトで、試算できます。

仮に5年後に0.2%くらい増えて、さらに5年後に0.2%増えて、というシミュレーションをしてみて、返済額がどう変わるか見てみると良いでしょう。

それでも、返済に余裕があれば、変動金利でも良さそうです。

それでは、例えば、最初の10年が変動金利0.4%で、その後25年が金利2.0%だった場合を見てみましょう。

借入金額ごとに、計算してみましたが、返済額が毎月の返済額が結構変わりますね。

ちなみに、35年間固定金利1.5%だった場合は、以下になります。

利子を比較してほしいのですが、実は変動金利の方が少ないですね。

ローン残高が多い時に低金利の方が得になりやすいというのがわかるかと思います。

このように、適当に金利を変更して、返済額がどのように変わるかを見てみると良いでしょう。

さいごに

変動金利について紹介してみましたが、いかがでしょうか。

プライムレートの動きを見てみると、日本の場合は変動がなさそうですね。

2022年7月では、固定金利が少し上昇している動きがありますが、変動金利が上がるのはもう少し先となる気がします。

なので、金利が低いうちに変動金利としておいて、ローン残高を減らすのも一つの手だと思います。

また、利息についての計算は、素人にとっては、シミュレーションサイトを使う方が楽で確実です。

そして、変動金利を実際に変動させてみたシミュレーションも、ぜひ実施してみてください。

あなたの参考になればうれしいです。